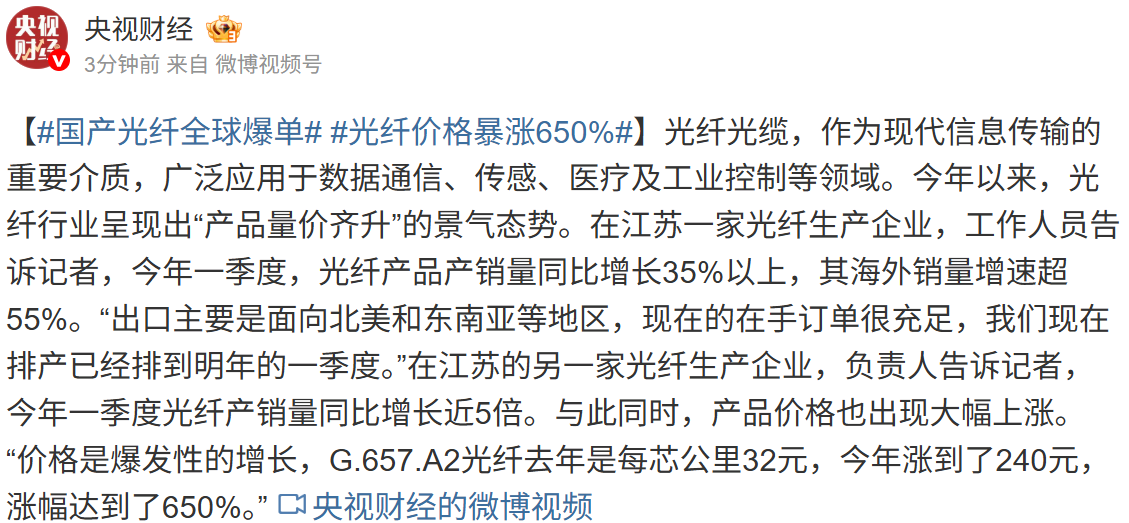

从财务数据拆解众鑫股份:2026年Q1净利润高增29.96%的底层逻辑

2026年4月底,众鑫股份发布一季报:营收4.18亿元,同比增长12.27%;归母净利润9381.63万元,同比增长29.96%。两个核心指标的双位数增长,在当前复杂经济环境下颇具研究价值。

数据拆解:从财务结构看增长质量

净利润增速29.96%显著高于营收增速12.27%,这一剪刀差意味着什么?答案是提效降本。毛利率改善或费用率优化是核心驱动力。营收增长官方归因于“销量增加”,意味着规模效应正在释放——产能利用率提升后,单位固定成本被摊薄。

从财务勾稽关系推算:若净利润增长来自销量驱动且利润率同步提升,则说明众鑫股份的产品结构在优化——高附加值产品占比可能正在提升。这与纸浆模塑行业向食品包装、新能源配件领域延伸的趋势高度吻合。

行业背景:纸浆模塑赛道的结构性机会

纸浆模塑行业正处在一个关键节点。全球“禁塑”政策趋严,可降解包装材料需求持续放量。众鑫股份作为国内头部供应商,直接受益于这波产业迁移。2026年一季度数据印证了这一点:销量增长带动营收增长,营收增长反哺利润提升,形成正向飞轮。

更值得关注的是,新能源汽车内饰件对纸浆模塑材料的需求正在成为第二增长曲线。相较于传统食品包装,这块业务的毛利率更高、客户粘性更强。众鑫股份的净利润增速领先营收增速,或正反映了产品结构向高毛利领域的倾斜。

增长可持续性:三个核心观察维度

其一,产能扩张节奏。一季度数据若伴随产能利用率同步提升,说明新增产能在有效消化而非闲置。其二,客户结构优化。是否导入更多头部品牌客户,替代中小客户,决定了营收质量的稳定性。其三,原材料成本管控。纸浆价格波动是重要变量,成本传导能力决定了利润率的可持续性。

综合来看,众鑫股份2026年一季度交出了一份高质量答卷:营收与净利润双增长,且净利润增速领先,意味着公司正在从“规模扩张”向“质量提升”转型。对于关注制造业升级和环保赛道的投资者,这份财报值得深入跟踪。