深度拆解:曦智科技IPO背后的光电算力技术壁垒与商业化路径

2017年,一篇发表在《自然·光子学》上的论文,在全球AI算力领域投下了一枚深水炸弹。作者沈亦晨博士首次验证了利用光进行计算的可能性——这不仅是一个学术突破,更是一把打开“内存墙”与“功耗墙”双重枷锁的钥匙。

技术破壁:从光子学论文到千卡集群

光互连芯片的物理原理并不复杂。传统电子在铜导线中传输时,面临带宽瓶颈与热耗散两大制约;而光子携带数据的能力远超电子,且几乎不产生热量。这意味着在GPU集群中用光信号替代电信号进行芯片间通信,能将数据传输效率提升一到两个数量级。

曦智科技将这一理论工程化落地。其光互连解决方案已成功部署至三个千卡GPU集群,并与超过15家GPU及服务器制造商达成设计导入合作。截至2025年末,客户总数达44家。

市场空间:scale-up光互连的爆发前夜

根据弗若斯特沙利文数据,中国scale-up光互连市场规模将从2024年的1.10亿元暴增至2030年的176.5亿元。光计算产品市场同期预计从6370万元增长至1.5亿元,复合年增长率87.2%。

这两个数字勾勒出一个正处于启动期的增量市场。技术验证已完成,商业化曙光初现。

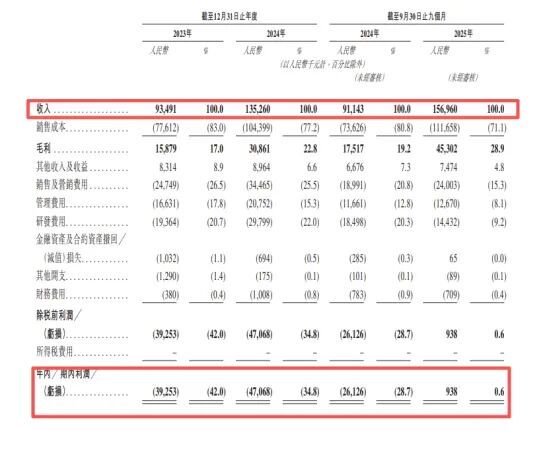

财务解剖:450%研发投入的双面刃

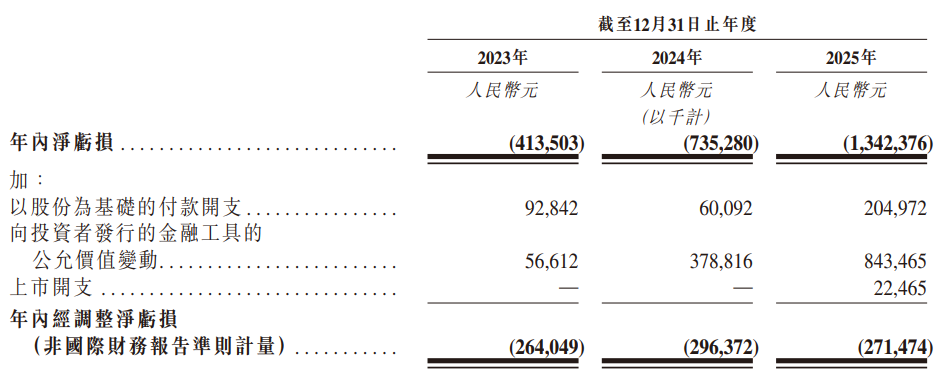

2023年至2025年,曦智科技研发开支占收入比例分别为731.8%、584.9%和450.4%。三年累计研发投入超过11亿元,同期净亏损累计超过24亿元。

然而,经调整净亏损(非现金项目剔除后)分别为2.64亿元、2.96亿元和2.71亿元,并未随收入增长而显著扩大。这意味着核心业务运营的亏损控制正在改善。

真正的警钟是毛利率:三年间从60.7%滑落至39.0%。对于重研发的技术公司而言,毛利率是覆盖固定成本的“安全垫”。这张安全垫正在变薄。

竞争格局:与巨人同场竞技

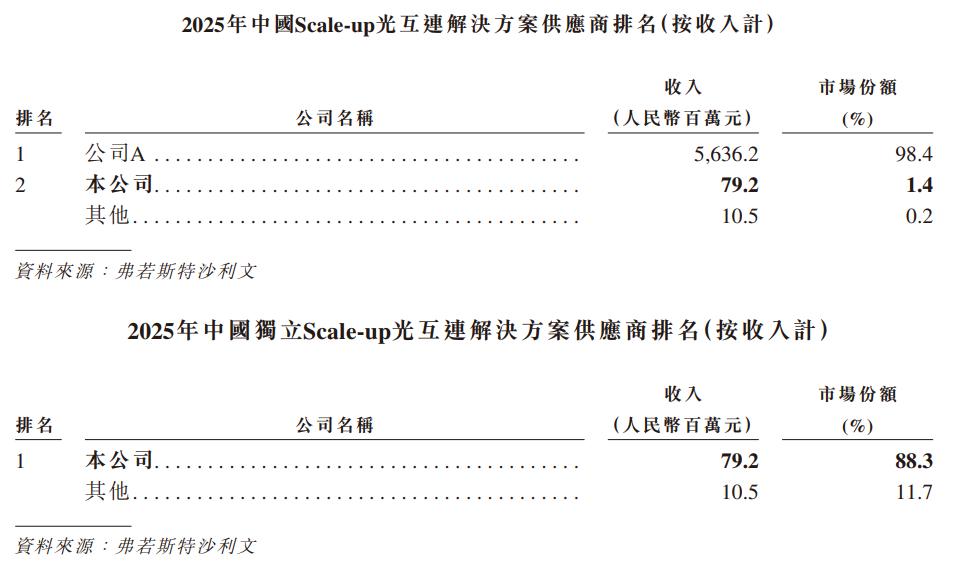

2025年中国scale-up光互连市场,华为占据98.4%份额,曦智科技以1.4%排名第二。这一数字揭示了一个严酷现实:在商业化初期,光互连市场几乎是华为的“内部市场”。

高基石认购比例(71.5%)是一把双刃剑。它锁定了筹码,减少了散户情绪冲击;但同时也意味着流通股稀缺,机构定价权高度集中。

结论:押注技术路线,而非当前业绩

投资曦智科技,本质上是押注光电混合算力的技术路线能否在未来五到十年成为主流。对这类公司,财务数据只是参考,真正的变量是:技术是否持续领先,客户是否持续增加,毛利率能否企稳回升。

这些问题没有现成答案。但对于愿意承受高风险、追求高回报的长期投资者而言,曦智科技提供了一个难得的观察窗口——它是全球首家实现光电混合算力大规模部署的企业,这个“首家”就是护城河的核心。